Rapport om markedet for ståltak 2026–2030: Vest-Europa leder markedet i 2025; Asia og Stillehavsregionen forventes å bli fremtidens vekstleder. Drevet av økende etterspørsel etter bærekraftige og slitesterke takløsninger, økende renoveringsaktivitet og avanserte beleggteknologier, er markedet for ståltak klar for betydelig vekst.

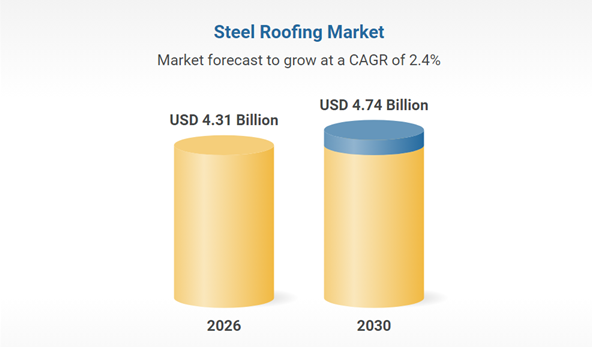

Markedet for ståltak viser jevn vekst, og er anslått å vokse fra 4,2 milliarder dollar i 2025 til 4,31 milliarder dollar i 2026, noe som representerer en sammensatt årlig vekstrate (CAGR) på 2,6 %. Viktige drivere for denne veksten inkluderer fortsatt etterspørsel etter tradisjonelle galvaniserte materialer, økt byggeaktivitet og kostnadseffektive produksjonsprosesser. Etter hvert som markedet utvikler seg, øker også etterspørselen etter slitesterke og langvarige takløsninger.

I. Etterspørselssiden: Tradisjonelle sektorer stabiliserer seg, nye scenarier opplever eksplosjon

Tradisjonelle sektorer: Bygg og anlegg og biler forblir kjernestøtte

Byggesektoren

Saudi-Arabias «Visjon 2030» har drevet infrastrukturinvesteringer på 4,13 billioner riyal, og det saudiske byggemarkedet når 74,1 milliarder dollar innen 2025. Det er anslått at det vil vokse med en årlig rate på 5,4 % de neste fem årene, noe som fører til en fortsatt økning i etterspørselen etter belagte stålplater som dekorasjonsmaterialer for utvendige vegger.

Bilsektoren

Global produksjon av nye energikjøretøy forventes å overstige 20 millioner enheter innen 2025, noe som fører til en kraftig økning i etterspørselen etter høyfaste galvaniserte stålplater. For eksempel brukes høyfaste galvaniserte stålplater med en styrke på 600 MPa og over allerede i store mengder til batteripakkehus, og dupleksstål av 1180 MPa-kvalitet har oppnådd en vektreduksjon på 20 % i biler.

Fremvoksende sektorer: Fotovoltaikk og grønne bygninger blir nye vekstdrivere

Nye solcelleanlegg driver etterspørselen etter støttekonstruksjoner belagt med sink-aluminium-magnesium (ZM). Belagte stålplater med en saltspraytestklassifisering på 2000 timer har blitt det foretrukne valget, med en etterspørsel som økte med 200 % fra år til år i 2023. Grønn bygging driver bruken av korrosjonsbestandige galvaniserte stålplater i stålstrukturerte boligbygg, og andelen stålstrukturerte boligbygg i Yangtze-elvedelta-regionen forventes å øke til 25 % innen 2025.

II. Teknologi: Grønn og intelligent produksjon driver industriell oppgradering

Grønne prosesser erstatter tradisjonelle teknologier

Penetrasjonsraten for kromfri passiveringsteknologi vil nå 65 % innen 2025, og erstatte seksverdig krom for å oppfylle EUs RoHS-direktiv. Sink-aluminium-magnesiumbelegg reduserer sinklagets tykkelse med 30 % og dobler levetiden.

Et lukket system for regenerering av avfallssyre oppnår 100 % gjenbruk av beiseløsningen, noe som reduserer miljøkostnadene per tonn stål med 80 yuan. Ledende bedrifter som Baosteels Zhanjiang-base har sett en reduksjon på 30 % i VOC-utslipp sammenlignet med 2020.

Intelligent produksjon forbedrer effektiviteten

AI-visjonssystemer overvåker beleggens ensartethet i sanntid, og oppnår en nøyaktighet for feilidentifisering på 99,2 %; digitale tvillingfabrikker forutsier slaggdannelse i sinkbeholdere 48 timer i forveien, noe som reduserer tap ved nedetid. Etter påføring på en Baowu-base, gikk energiforbruket per tonn stål ned med 12 %, og sinkforbruket gikk ned med 4,7 %.

III. Forsyningskjede: Kina dominerer eksporten, regionaliseringen akselererer

Kinas eksportfordel fortsetter, men står overfor transformasjonspress

I 2025 oversteg Kinas eksport av belagte stålplater 21 millioner tonn, med Sørøst-Asia og Midtøsten som kjernemarkeder. Saudi-Arabias import nådde 677 000 tonn (en økning på 44,82 % fra år til år).

Den gjennomsnittlige eksportprisen var under press og falt til 629,49 dollar/tonn i november 2025 (en nedgang på 80 % fra begynnelsen av 2023), noe som tvang selskaper til å gå fra «priskonkurranse» til «verdikonkurranse».

Regionalisert kapasitetsoppsett håndterer handelsbarrierer

EUs CBAM-karbontoll kan øke eksportkostnadene med 8–12 %, noe som får kinesiske selskaper til å akselerere fabrikkbyggingen i Sørøst-Asia og Midtøsten (som Baosteels malaysiske produksjonslinje), og dermed danne en modell for «Kinas FoU + utenlandsk produksjon».

Ny galvaniseringskapasitet i fremvoksende markeder som India og Tyrkia kan påvirke Kinas eksportandel. Selskaper må konsolidere sin markedsandel i toppklassen gjennom teknologiske oppgraderinger (som ultrahøyfaste galvaniserte stålplater).

Publisert: 30. mars 2026